Что представляет собой инвентаризация

В идеальном мире учёт товаров выглядел бы просто: привезли партию — зафиксировали в системе, продали — отметили продажу. В итоге цифры в документах полностью совпадают с реальным положением дел.

Но жизнь сложнее, и порой возникают расхождения. Разберём, какие ситуации бывают:

Не хватает товара — по бумагам он есть, а на полках нет. Такое случается из‑за ошибки при приёмке или, увы, из‑за кражи.

Лишний товар — на складе больше единиц, чем значится в учёте. Например, продали позицию, но по какой‑то причине она осталась у вас.

Путаница с наименованиями — в документах указан один артикул или название, а по факту лежит другой. Обычно это происходит, если сотрудник не заметил ошибку при приёмке.

Чтобы выявить и исправить такие несоответствия, проводят инвентаризацию. Проще говоря, это тщательный пересчёт всех товарных запасов: фактическое количество сверяют с цифрами в учётной системе. Процедура помогает избежать финансовых потерь и грамотно подготовить отчётность для бухгалтерии.

Кроме того, во время проверки можно оценить, в каком состоянии хранятся товары, проверить сроки годности, убедиться, что штрихкоды есть и они читаются. Пересчитать можно как весь ассортимент целиком, так и отдельные группы товаров.

Когда организуют инвентаризацию

Есть два основных вида инвентаризации — плановая и внеплановая.

Плановую обязаны проводить ежегодно юридические лица и индивидуальные предприниматели, ведущие бухгалтерию. Оптимальное время — с 1 октября по 31 декабря: так успевают закрыть финансовый год и сдать отчётность. Точные даты (например, каждый год с 11 по 12 ноября) обычно фиксируют в учётной политике компании.

При этом проверяют не только товары на полках, но и основные средства: здания, стеллажи, транспорт, кассовое оборудование и т. д. По правилам, такую проверку проводят минимум раз в три года.

Внеплановую инвентаризацию организуют, когда возникает необходимость. Вот типичные случаи:

в коллективе сменилось больше половины материально ответственных сотрудников;

один из материально ответственных работников просит провести проверку — например, новый сотрудник хочет удостовериться в точности учёта перед тем, как взять на себя ответственность за товар;

бизнес переходит к новому владельцу;

обнаружились следы кражи или порчи товаров;

меняется ассортимент магазина — допустим, вы решили перестать продавать бытовую химию и перед отправкой партии поставщику или в другой магазин нужно всё пересчитать;

торговую точку закрывают;

часть товаров пострадала из‑за пожара, затопления, ограбления или другой непредвиденной ситуации.

Кто участвует в инвентаризации

Перед началом проверки руководство выпускает приказ — он может быть составлен в свободной форме или по стандартному шаблону. В документе указывают дату мероприятия и тех, кто будет в нём участвовать:

Кто считает товары. Это материально ответственные лица: продавцы, кладовщики и т. п.

Кто входит в комиссию. Сюда отбирают сотрудников, которые не несут материальной ответственности: товароведов, бухгалтеров, менеджеров и др.

В комиссии должно быть минимум три человека. При этом материально ответственные лица в неё не входят — это нужно, чтобы исключить возможность подтасовки результатов.

Обычно инвентаризацию проводят, когда магазин не работает: вечером, ночью или в выходной. Сколько времени займёт проверка, зависит от объёма товаров, числа задействованных сотрудников и того, какое оборудование есть в наличии.

Пошаговая инструкция: как проходит инвентаризация

После закрытия кассовой смены один из членов комиссии формирует отчёт по остаткам товаров. Если используете товароучётную программу, это можно сделать автоматически.

Полученные данные вносят в инвентаризационную ведомость (опись). В ней перечисляют все позиции и напротив каждой указывают количество, которое числится на балансе.

Для тех, кто будет считать товары, в ведомости скрывают балансовые цифры — оставляют только список наименований. Так снижают риск намеренного искажения результатов.

Ведомость распечатывают и передают сотрудникам. Они пересчитывают товары, записывают реальное количество напротив каждого наименования, а также отмечают состояние товара или срок годности — если это нужно.

Когда подсчёт завершён, ведомость возвращают членам комиссии. Если цифры не сошлись с учётными данными, составляют акты о расхождениях. Все документы с подписями членов комиссии передают в бухгалтерию.

Бухгалтер на основе ведомости и актов (если они есть) готовит сличительную ведомость. В ней фиксируют все расхождения по количеству и наименованиям либо подтверждают их отсутствие.

Формы ведомостей и актов не обязательно должны быть типовыми. Вы вправе разработать собственные бланки — главное, закрепить их в учётной политике или локальных нормативных документах.

Как ускорить инвентаризацию

Есть несколько способов сделать процесс быстрее:

Использовать терминалы сбора данных (сканеры штрихкодов) вместо ручного пересчёта. Некоторые модели передают информацию в компьютер или товароучётную систему напрямую, другим нужно дополнительное ПО.

Установить мобильное приложение для сканирования штрихкодов через камеру смартфона — это тоже экономит время.

Привлечь стороннюю компанию. Посредники присылают своих сотрудников и своё оборудование — вам остаётся только обеспечить доступ к товарам.

Особенности учёта разных товаров

Если продаёте товары на развес (например, орехи) или на розлив (бытовую химию), их нужно взвешивать или измерять. При инвентаризации учитывают нормы естественной убыли.

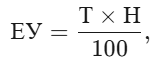

Естественная убыль (ЕУ) — это потеря массы, объёма или количества товара из‑за естественных процессов при транспортировке и хранении: усушки, утруски, разлива, распыления и т. п.

Пример расчёта. Представьте, что месяц назад вы закупили мешок мармелада весом 50 кг и продаёте его на развес. К моменту инвентаризации вы реализовали 40 кг, а при взвешивании остатков оказалось, что осталось 9 кг — не хватает одного килограмма. Допустим, это первая инвентаризация, и раньше вы этот товар не пересчитывали.

Нормы естественной убыли зависят от группы магазина — её определяют по климату и площади. Если ваш магазин относится ко второй климатической группе (большинство регионов страны) и ко второй группе по площади (до 400 кв. м), норма убыли для мармелада составит 0,49 %.

Рассчитаем ЕУ по формуле:

где:

Т — исходное количество товара (50 кг);

Н — норма убыли (0,49 %).

Подставляем значения:

Теперь посчитаем, сколько должно остаться:

50 кг−40 кг−0,245 кг=9,755 кг.

То есть минимум 9,755 кг должно быть в мешке. Получается, фактическая недостача — 755 г.

Важно: предприятия не вправе самостоятельно устанавливать нормы естественной убыли — они регламентированы на уровне законодательства.

Подведение итогов инвентаризации

Процесс включает два этапа:

Промежуточные итоги. Если комиссия видит расхождения в ведомости, она сначала перепроверяет «проблемные» позиции. Возможно, товар просто переложили в другое место — такое бывает, если одежду или обувь откладывали по просьбе покупателя либо если продавец случайно поставил коробку не туда.

Финальные итоги. Бухгалтер на основе всех документов (инвентаризационной и сличительной ведомостей, актов о расхождениях) составляет сводку результатов. Затем руководство издаёт приказ об утверждении итогов инвентаризации.

Что делать, если нашли расхождения

Пересортицу вносят в учётную систему.

Излишки и недостачу отражают в налоговом и бухгалтерском учёте. Конкретные статьи доходов/расходов и проводки зависят от причины. Например, если товар пропал из‑за пожара, понадобятся подтверждающие документы от МЧС. В бухучёте это будут прочие расходы, а в налоговом — внереализационные.

Варианты списания недостачи:

как допустимую — например, из‑за мелких хищений покупателями. Для этого в локальных актах должны быть нормы таких списаний (обычно в процентах от выручки);

как ошибку прошлых периодов (по ПБУ 22/2010) — если причина в опечатке в накладных;

за счёт нераспределённой прибыли и т. д.

Как возместить убытки:

компенсировать недостачу за счёт излишков — полностью или частично;

найти виновных (если товар утрачен из‑за пожара, кражи и т. п.) и взыскать ущерб — по соглашению или через суд;

удержать сумму недостачи с материально ответственных лиц, если виновные не установлены. Взыскание распределяют между ними поровну или в других пропорциях (согласно коллективному договору или локальному акту). При этом единовременное удержание не может превышать 20 % от зарплаты после вычета НДФЛ.

Комментарии (0)